相続税の基礎控除とは?代襲相続の孫、養子、相続放棄の計算方法

相続財産が基礎控除以下の場合は、相続税を支払う必要も申告も必要ありません。基礎控除の計算方法を図と具体例を使って解説…[続きを読む]

「1.法定相続人の情報」と「2.相続財産の情報」を入力し、最後に「計算」ボタンを押してください。計算機の利用方法はコチラ

相続税は、すべての相続の場合で発生するわけではありません。

「基礎控除額」と呼ばれる控除があり、その範囲内に収まる場合には相続税が発生せず、納税手続きも申告手続きも不要です。

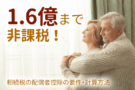

配偶者の相続税に関しては、1.6億円、または、配偶者の法定相続分まで課税されません。配偶者に対する相続税上の優遇措置である「配偶者控除」があるからです。

もっとも、特例措置として申請手続きが必要になりますので、何もしないで自動的に無税になるわけではありません。

計算機の結果はあくまで、簡易に計算したものです。

相続手続きや相続税申告に精通している税理士に相談することで、相続財産の評価や各種特例措置の適用を正しく行い、今の計算結果よりもっと節税することが出来るかもしません。

また、まだ相続が始まらない段階であれば、生前贈与などの事前対策も丁寧にアドバイスしてくれます。

相続税の計算結果が気になる方は、ぜひ一度、相続税に強い税理士に相談し、「どれくらい節税できそうか」を試算してもらいましょう!

「配偶者の有無」を選択してください。

配偶者以外に法定相続人(子、両親、兄弟姉妹)がいる場合は、「他の法定相続人」を選択してください。

他の法定相続人がいる場合は「法定相続人の人数」を入力してください。

他の法定相続人の人数には、配偶者を含みません。

「財産総額」の欄に、万円単位で金額を入力してください。

すべての相続財産の合計額から、債務と葬式費用を引いた金額を入力します。

必ず「計算」ボタンを押してください。「計算」ボタンを押さなくても一部の金額が自動計算されますが、すべての値が反映されません。

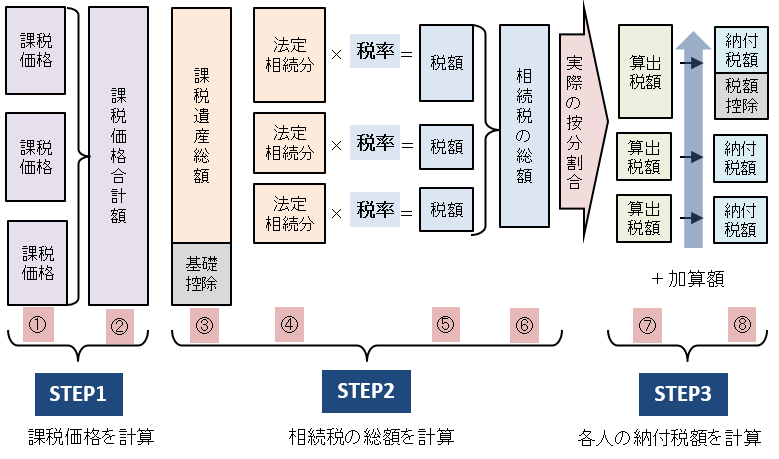

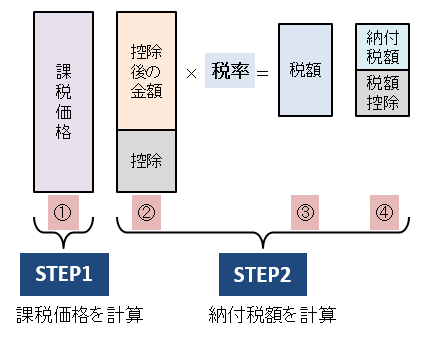

「相続税合計」は、配偶者控除を適用する前の、すべての相続人の相続税の合計です。

「配偶者」は配偶者の相続税額ですが、法定相続分を相続したとして配偶者控除を適用しますので、0円になります。

「他の相続人1人当たり」は他の相続人1人当たりの相続税額です。

「配偶者控除適用後の相続税合計」は、配偶者控除を適用した後の、すべての相続人の相続税の合計です。

それぞれの金額は、万円単位にて小数点第三位を四捨五入しています(百円の位まで表示されます)。